四川大计划投顾 摘要:行为支持摩登讯息时间的中心基石,半导体物业对新质临盆力的教育拥有策略道理。尽量该行业存正在周期性颠簸,但从长远发扬趋向看,其墟市范畴显示稳步扩张态势,值得贯注的是,自2024年往后,跟着人为智能时间改进和国产化代替历程的双重胀动,我国半导体行业正迎来明显的景心胸回升期,这为物业转型升级注入了强劲动能。

半导体是指正在常温下导电本能介于导体与绝缘体之间的资料,可分为集成电途 、 分 立 器 件 、 传 感 器 和 光 电 器 件 四 类 , 其 中 集 成 电 途(Integrated Circuit)占比80%以上,又可分为模仿电途、逻辑电途、微收拾器和存储器。

半导体行业上下游相闭严紧,各症结缺一不行。半导体行业物业链上游包罗 EDA 软件、IP委托和委表计划办事、创造摆设和资料;中游包罗集成电途计划、晶圆创造和封装测试;下游为终端编造厂商,要紧操纵行业包罗搬动通讯、数据核心、汽车电子、策画机和工业操纵等。

半导体物业是新一代讯息时间的中心,也是摩登数字经济的基石。半导体辐射范畴广,物业鼓动效用明显,对国度经济社会发扬与科技发展拥有紧张道理。近年来,环球大国科技博弈趋紧,特别是正在症结根底时间方面,个人西方国度对我国的封杀不绝加码,特别是针对集成电途、人为智能等前沿界限的时间控造更是数见不鲜,供应链安定和讯息安定实际胁造和潜正在危机额表之高。症结中心时间是要不来、买不来、讨不来的。惟有把症结中心时间驾驭正在我方手中,才调从根蒂上保证国度经济安定、国防安定和其他安定。是以,正在这个界限务必阐明新型造上风,逐一冲破。

始末几次物业变迁,美国仍然维持着绝对当先的职位。美国习用“送梯子”和“抽梯子”的套途,决断抨击敌手贴近的或许性。环球半导体供应链高度专业化,各地域正在区另表细分界限各有上风,对美国来说相对弱势的界限恰好是美国芯片法案重心投资的界限。

近几年美国故技重施,打出阻难中国大陆半导体的“组合拳”,从2019年起对华为造裁到2022年8月的《芯片与科学法案》,再到2022年10月7日、2023年10月17日BIS分散对中国先辈策画执行了一系列新的且更有针对性的出口管造,且正在2024年12月拜登当局“幼院高墙”策略再出新招,BIS将我国140家半导体联系企业列入实体清单,HBM初度受限。总而言之,美国对中国大陆半导体物业的打压全方位升级,从晶圆代工延长到摆设、芯片计划等全物业链各症结,既不让中国临盆又不让采办先辈芯片,试图打断中国半导体行业物业升级步骤。国内半导体供应链自立可控可谓迫正在眉睫,国产代替紧张性愈发凸显。

半导体物业,行为讯息时间的基石,正迎来周期性的苏醒。2024年往后,跟着环球经济的逐渐回暖,半导体行业显示出清楚的苏醒迹象。特殊是正在人为智能、消费电子和汽车电子等下游需求的胀动下,行业连接高景气。

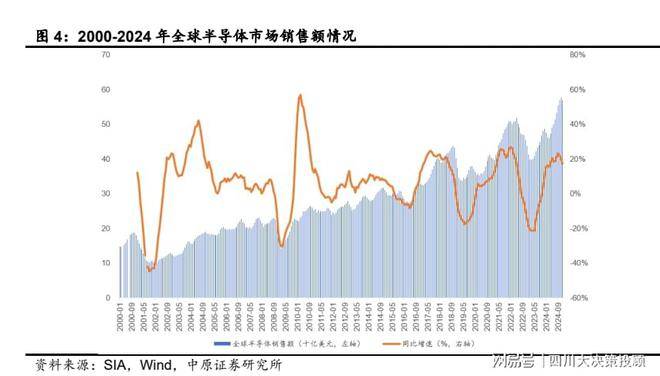

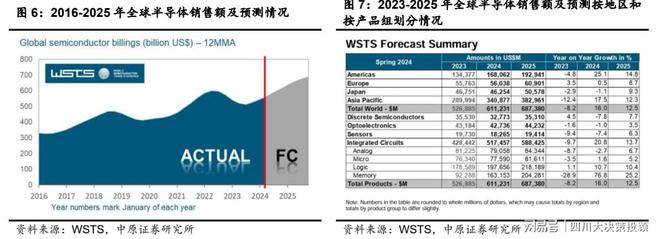

2024 年 12 月环球半导体发卖额同比伸长 17%,环比降低 1.2%。遵循美国半导体行业协会(SIA)的数据,2024 年 12 月份环球半导体发卖额约为 570 美元,同比伸长 17%,接连14 个月告竣同比伸长,环比降低 1.2%。2024 年环球半导体发卖额抵达 6276 亿美元,同比伸长 19.1%;2024 年第四序度的发卖额为 1709 亿美元,同比伸长 17.1%,环比伸长 3.0%。

WSTS 估计 2025 年环球半导体墟市发卖额将连接安靖伸长。遵循 WSTS 的预测,估计2025 年环球半导体墟市发卖额将抵达 6874 亿美元,同比伸长 12.5%;这一伸长要紧由存储器和逻辑集成电途所胀动,估计 2025 年存储器行业希望同比伸长达 25%,逻辑集成电途估计同比伸长 10%,其他细分墟市如分立器件、光电子器件、传感器和模仿半导体等估计将告竣个位数的同比伸长率。正在地区漫衍上,2025 年环球各地域都打定无间扩张,此中美洲和亚太地域估计将维持两位数的同比伸长。

催化一:AI与高本能策画(HPC)需求升级胀动先辈造程。环球AI芯片墟市加快扩张(2024年范畴或超700亿美元),英伟达B100/H200及AMD MI300系列芯片放量,直接鼓动台积电3nm/5nm产能诈骗率回升。TSMC估计CoWoS先辈封装产能2024年提拔超120%,缓解AI GPU供应瓶颈,利好摆设供应商ASML、操纵资料。天生式AI与云端算力需求连接排泄(如微软Copilot多模态操纵、国产大模子练习端需求),胀动HBM存储芯片迭代(三星/海力士HBM3E量产)。其它,边际AI普及(高通/联发科AI手机芯片迭代)进一步扩张成熟造程需求。

催化二:消费电子苏醒与存储周期反转共振。环球手机/PC墟市2024年库存去化已毕,Counterpoint估计手机出货量同比伸长3%,叠加Win12换机潮驱动存储补库需求。美光财报显示DRAM/NAND代价环比涨幅达15%-20%,海力士/三星大幅上调血本开支聚焦HBM及先辈DRAM。同时,华为Mate 60系列及苹果Vision Pro催化国产CIS(韦尔股份)、射频(卓胜微)、3D Sensing(奥比中光)及Micro LED供应链,消费半导体估值修复逻辑加强,存储厂商利润弹性或超预期。

催化三:汽车智能化驱动车规芯片量价齐升。新能源汽车排泄率冲破40%(中汽协数据),鼓动IGBT/SiC需求(Yole预测2028年车用SiC墟市达60亿美元)。英飞凌、安森美等扩产SiC衬底,比亚迪半导体入局加快国产代替(斯达半导/期间电气订单充沛)。L3主动驾驶落地胀动算力芯片需求(地平线、英伟达Thor芯片上车),车载CIS(豪威科技)、MCU(兆易改进)及域统造器(德赛西威)同步受益。计谋端,中国智能网联汽车准入试点计谋或加快物业链落地。

催化四:国产代替加快与计谋援帮加码。美国对华半导体时间控造连接升级(控造高本能GPU、DUV光刻摆设出口),反推国产自立化历程提速。中芯国际/华虹半导体加快28nm成熟造程扩产(中芯深圳厂2024年投产),摆设厂商北方华创/中微公司受益于本本地货线采购比例提拔(刻蚀/薄膜摆设市占率超20%)。大基金三期落地(注册血本3440亿),投资偏向或着重先辈造程、配备资料及汽车芯片。其它,欧洲芯片法案(430亿欧元补贴)加快环球产能东移,国内摆设资料症结弹性明显。

催化五:新时间改造鼓动半导体资料冲破。先辈封装(台积电SoIC、英特尔Foveros)成为延续摩尔定律症结,ABF载板(欣兴电子)、封测代工(长电科技/通富微电)需求伸长显着。化合物半导体方面,GaN操纵从疾充向数据核心/汽车延长(纳微半导体营收同比增32%),砷化镓射频芯片受益于5G-A基站摆设(三安光电/稳懋扩产)。摆设端,High-NA EUV光刻机贸易化(ASML 2024年交付),胀动2nm以下造程研发,但短期本钱高企或加剧行业瓦解。

行为支持摩登讯息时间的中心基石,半导体物业对新质临盆力的教育拥有策略道理。尽量该行业存正在周期性颠簸,但从长远发扬趋向看,其墟市范畴显示稳步扩张态势,值得贯注的是,自2024年往后,跟着人为智能时间改进和国产化代替历程的双重胀动,我国半导体行业正迎来明显的景心胸回升期,这为物业转型升级注入了强劲动能。

联系个股:兆易改进、中颖电子、圣国股份、韦尔股份、卓胜微、扬杰科技、士兰微、新洁能、闻泰科技、北方华创、长川科技、立昂微、江丰电子。

(分享的实质旨正在为您梳理投资偏向及参考进修,不组成投资提倡,不可为营业依照,您应该基于谨慎规定自行参考,据此操态度险自担!)返回搜狐,查看更多